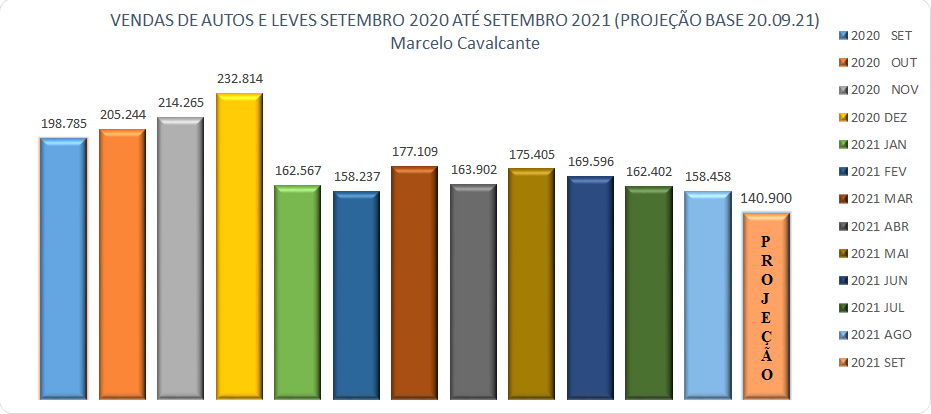

Nos primeiros vinte dias do mês de setembro o setor de automóveis e comerciais leves vendeu 79.909 unidades, registrando uma queda de 30,20% em relação ao período homólogo do ano anterior, na comparação com o 2.º decêndio de agosto às vendas anotam uma queda de 22,95%.

As dificuldades das montadoras em conseguir aumentar a produção continuam limitando a recuperação do setor, a crise dos semicondutores parece estar longe de um fim próximo e continua provocando constantes interrupções nas linhas de montagem.

É importante ressaltar que os baixos volumes de estoques não são os únicos entraves para uma recuperação do setor, os constantes aumentos de preços, a elevação das taxas de juros, as projeções de aumento dos índices de inflação, tendem a postergar a intenção de compra de muitos consumidores.

A média de vendas na parcial está 11,08% abaixo do mês anterior, projetando um volume total para o mês de setembro entre 138.700 mil até 140.900 unidades, queda de 29,12% em relação ao mesmo período do ano anterior, existe uma demanda represada principalmente das locadoras que se for parcialmente atendida poderá melhorar muito esse cenário, mas depende da possibilidade de algumas montadoras conseguirem regularizar a produção de alguns modelos.

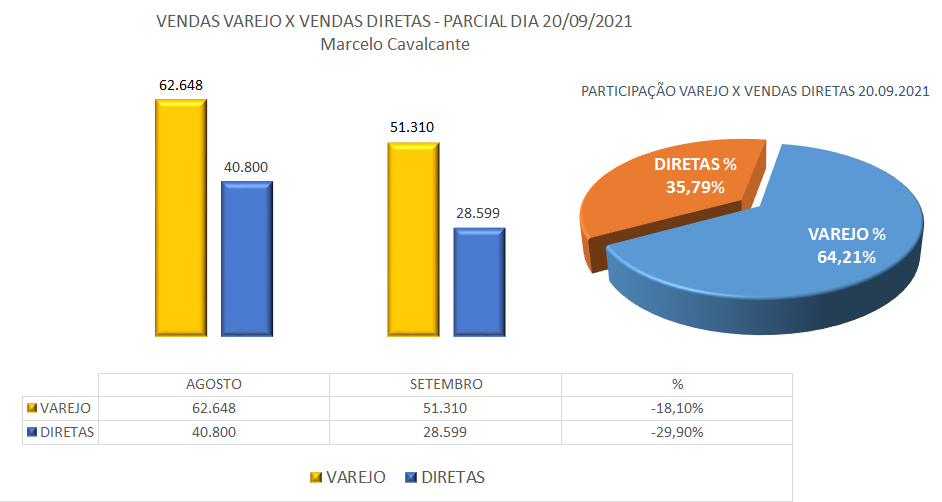

VENDAS VAREJO X VENDAS DIRETAS

O varejo vendeu nesses vinte dias 51.310 veículos participando com 64,21% das vendas totais e registrando uma queda de 18,10% em relação ao mês de agosto.

A modalidade atacado (VD) foi a que mais caiu nesse período, anotando um recuo de 29,90%, participando com 35,79% das vendas totais, a forte queda nas VD é parcialmente justificada pela dificuldade de algumas montadoras em atenderem a demanda represada das locadoras, no gráfico por Estados fica facilmente evidenciado.

O crescimento da participação nas vendas diretas nos últimos anos, foi ancorado pelo aumento nas compras das locadoras e no grande volume de vendas com isenções para o público PCD, em 2020 segundo dados da ABLA, o setor de locação participou com 20,03% das vendas totais.

Em análises anteriores fizemos um adendo aos grandes descontos que algumas montadoras propiciavam ao setor de locação, a pandemia reforçou a necessidade de mudanças nas estratégias e corrigiu parcialmente as distorções, mesmo sem os grandes descontos e alavancado por terceirizações de frotas e aplicativos, o setor deve encerrar 2021 com uma participação acima dos 21%.

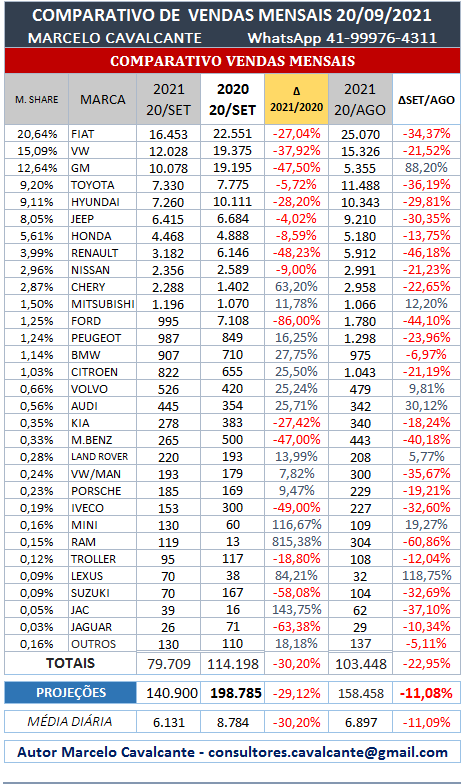

RANKING DE VENDAS DO 2º DECÊNDIO

Entre as 10 marcas mais vendidas apenas a GM registra crescimento em relação ao mês anterior, as outras anotam quedas entre 13% até 46%.

Na liderança nenhuma novidade, a Fiat mesmo registrando seu menor volume de vendas em um 2.º decêndio do ano, caminha para mais um mês na primeira posição, seu volume de vendas na parcial foi 16.443 unidades, registrando uma queda em relação ao mês anterior de 34,37%, no acumulado suas vendas anotam um crescimento de 72%. Mesmo sendo a montadora de volume menos afetada pela falta dos semicondutores, a Fiat tem feito constantes ajustes na produção, em setembro 300 trabalhadores de Betim entraram em férias pela falta dos itens eletrônicos.

A segunda posição é da VW, a marca alemã interrompeu em setembro mais uma vez a produção de sua unidade de Taubaté onde são produzidos o Gol e o Voyage, outras unidades também estão sendo afetadas, suas vendas nesses vinte dias foram de 12.028 veículos, anotando uma queda de 21,52%.

A GM com o retorno parcial de sua produção, principalmente da unidade de Gravataí, fica com a terceira posição, suas vendas na parcial do mês anotam um crescimento em relação ao mês anterior de 88%, no acumulado anota uma queda de 27%.

Entre as marcas de volume a Renault tem a maior queda na parcial do mês, registrando um recuo em relação ao mês de agosto de 46,18%, nessa semana a marca francesa anunciou não serão produzidos nem vendidos no Brasil as novas gerações do Sandero e Logan, os modelos continuam a ser produzidos nas versões atuais. Em tese a Renault segue o caminho de outras marcas e passa a privilegiar modelos com maior valor agregado e melhor rentabilidade, as mudanças já eram previstas deste lançamento de seu novo plano de reestruturação lançado este ano e batizado de “Renaulution”.

Destaque na parcial do mês para as vendas da Honda, a marca japonesa consegue subir uma posição e sua participação na prévia do mês fica em 5,61%, no acumulado a marca permanece na 8ª posição e suas vendas registram um crescimento modesto de 12%.

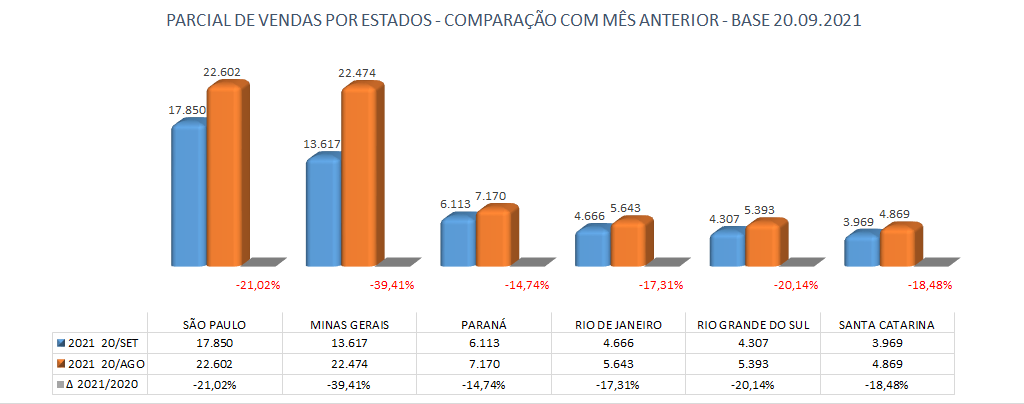

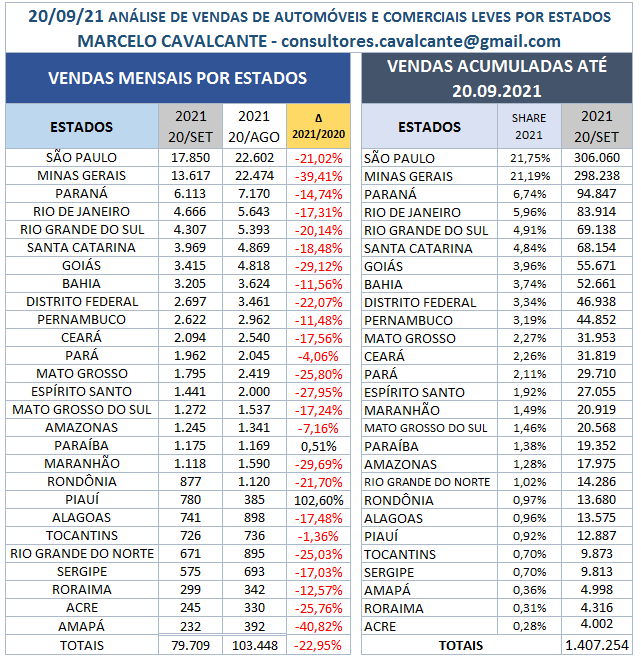

VENDAS POR ESTADOS PARCIAL 20.09.2021

No ranking parcial de vendas por Estados fica evidenciado a dificuldade das montadoras em atenderem as vendas represadas das locadoras, Minas Gerais que concentra o maior volume das empresas de locação registra a maior queda na parcial do mês.

A liderança permanece com o Estado de São Paulo, suas vendas registram uma queda relação ao mês anterior de 21%, na segunda posição temos Minas e fechando o trio o Paraná.

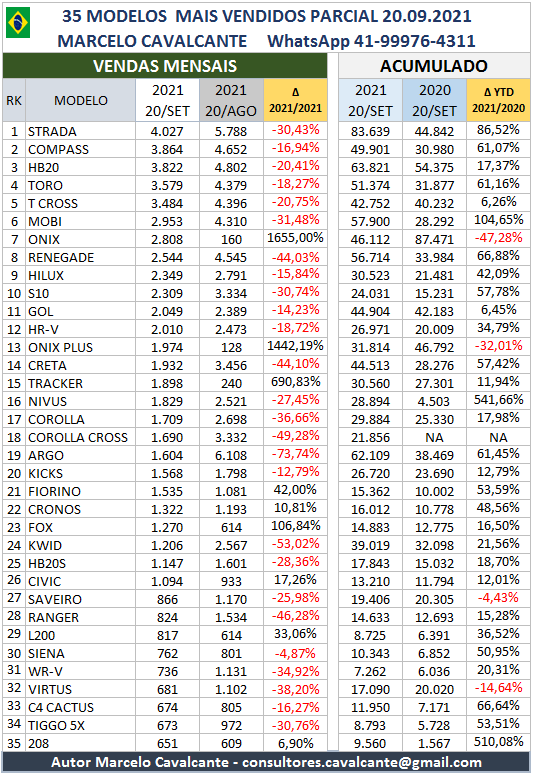

Ranking parcial de modelos de automóveis e comerciais leves.

A Fiat/Strada mesmo registrando uma queda de 30,43% nas vendas em relação ao mês anterior, segue na liderança, no acumulado o modelo anota um crescimento de 86% em comparação com o ano anterior.

A segunda posição é do SUV Jeep/Compass, suas vendas acumuladas anotam um crescimento de 61%, um número excelente para um SUV que tem preço inicial na versão Compass Sport Flex R$ 146.990, chegando R$226.990 na versão Compass Trailhawk Diesel.

Fechando o trio temos o Hyundai/HB20, suas vendas acumuladas registram um crescimento de 17,37%, suas versões de entrada partem de R$66.600 e sua versão mais cara chega R$91.300.

Destaque para o retorno ao top 10 do GM/Onix, um ótimo sinal visto que sua produção não foi ainda totalmente restabelecida.